Как закрывать 10 счет

Содержание

- Материальные запасы: что включать, как учитывать

- Открываем субсчета к счету 10

- Особенности учета МПЗ

- Оборотная сальдовая ведомость: бухсчет 10

- Пример заполнения ОСВ

- Учет и контроль

- Бухгалтерские проводки по счету 10, примеры

- Just another WordPress site

- Свежие записи

- Свежие комментарии

- Бухгалтерский счет 10 «Материалы». Типовые проводки.

- Бесплатная книга

- Требование-накладная

- Списание материалов в производство

- Списание давальческих материалов

- Документ «Списание товаров»

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

Сырье и материалы

Отражают материальные ценности, которые используются для осуществления основного вида деятельности

Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах

ГСМ, бензин, дизтопливо, газ, моторные масла и прочее

Материалы, используемые в качестве тары и(или) упаковки

Запасные части, используемые для ремонта и обслуживания

Ценности, не включенные в другие группы

Материалы для переработки на стороне

МПЗ, предназначенные для переработки на стороне

Для отражения информации о наличии и движении стройматериалов у застройщиков

МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

Особенности учета МПЗ

Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета (для чайников) отражает поступление (увеличение) материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений.

Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

Оборотная сальдовая ведомость: бухсчет 10

При ведении автоматизированного бухгалтерского учета рекомендуется систематически формировать промежуточную отчетность с целью контроля за движением материальных ценностей. Один из таких отчетов — оборотно-сальдовая ведомость по счету 10. Учетный документ содержит информацию о наличии остатков МЗ на начало и конец отчетного периода, а также о движении (поступление и выбытие) материалов в течение отчетного времени.

ОСВ — это отдельный регистр бухучета, который отражает информацию о наличии материальных ценностей на начало отчетного периода, сведения о движении запасов (поступление и выбытие), а также указывает на количество сырья, остающееся в распоряжении фирмы на конец отчетного периода.

Принципы составления оборотной сальдовой ведомости:

- Оборотная СВ должна обязательно раскрывать учетные сведения:

- сальдо на начало отчетного периода — количество и стоимость;

- стоимостное и количественное выражение поступлений МЗ;

- стоимость и количество выбывших активов (списание);

- итоговое сальдо по бухсчету 10.

- При наличии в компании структурных подразделений необходимо организовать дополнительную аналитику. Например, формировать оборотные ведомости отдельно по каждому складскому помещению. Показатели сводной сальдовой ОВ отражают данные по организации в целом и используются для составления отчетности.

- Автоматизация учета и составление ОСВ не освобождает субъект от обязательного ведения складских карточек учета материалов. Карточку положено заводить на один календарный год. Причем документ составляется только на один номенклатурный номер. Объединять учет МЗ в карточках не допускается.

- Первичные документы, подтверждающие движение сырья, должны составляться на бумаге. Факты изменения показателей МПЗ должны быть заверены «живыми» подписями ответственных работников. Ведение учета в электронном виде требует заверение документации электронными подписями главбуха или руководителя компании.

Пример заполнения ОСВ

Данные НКО «ДОБРО» за март 2019 г. По материально-производственных запасам, используемым организацией для ведения основного вида деятельности:

- приобретено МЗ на сумму 200 000 руб.;

- отпущено в производство на сумму 220 000 руб.;

- испорчено на сумму 3000 руб.

Оборотно-сальдовая ведомость по бухсчету 10 за март 2019 г.:

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Бухгалтерские проводки по счету 10, примеры

МЗ отгружены на склад предприятия от поставщиков, отражен приход

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

Бухгалтерский счет 10 «Материалы». Типовые проводки.

Бухгалтерский счет 10 "Материалы" содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр.

Бухгалтерский счет 10 "Материалы" содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр.

Материалы принимаются на учет по фактической себестоимости (цене их приобретения) или учетным ценам. Сельхозпредприятия учитывают материалы по плановой себестоимости, которая в конце года корректируется до фактической себестоимости на счете 16 «Отклонение в стоимости материалов», т.е. на этом счете отражается разница между фактической и плановой стоимостью.

Синтетический счет 10 – активный. К нему могут быть открыты субсчета по видам материальных ценностей, используемых в деятельности организации.

На субсчете 10-1 «Сырье и материалы» отражаются материалы, необходимые для производства основной продукции предприятия (стройматериалы — для подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» отражаются материалы, необходимые для комплектации основной продукции, которые требуют затрат по их обработке или сборке.

Чем отличается счет 41 «Товары» и 10 "Материалы"? Если вы приобретаете материалы для изготовления основных изделий – это счет 10. Если же вы приобретаете материалы, которые впоследствии планируете продать и приобрести прибыль – это уже счет 41 «Товары».

На субсчете 10-3 «Топливо» отражаются действия с нефтепродуктами (нефть, дизельное топливо, керосин, бензин и др.) и смазочными материалами, которые можно использовать для эксплуатации транспортных средств или нужд производства (в том числе выработки энергии, топлива и пр.).

На субсчете 10-4 «Тара и тарные материалы» отражаются действия с тарой или материалов для ее изготовления и использования (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

На субсчете 10-5 «Запасные части» отражаются материалы и узлы для ремонта оборудования, транспортных средств, запасные автошины и пр.

На субсчете 10-6 «Прочие материалы» отражаются отходы производства (обрубки, обрезки, стружка, неисправимый брак, утильсырье, МЦ от выбытия ОС и т.п.).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» отражаются материалы, переданные в переработку на сторону, которые затем планируется использовать для производства изделий, а стоимость включать в себестоимость продукции.

Субсчет 10-8 «Строительные материалы» используется непосредственно организациями-застройщиками. На нем учитываются отражаются все стройматериалы, необходимые для строительства, монтажа, отделки строительного объекта и пр. материалы, используемых при строительстве.

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10 «Специальная оснастка и специальная одежда на складе» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр.

Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета. Все зависит от нужд и запросов предприятия.

Поступление материалов в предприятие может осуществляться и через счет 15 (в зависимости от учетной политики предприятия).

Типовые проводки по дебету бухгалтерского счета 10 "Материалы"

Д-т 10 К-т 15 Учтены материалы по учетным ценам

Д-т 10 К-т 20 Отражен возврат материалов из основного производства

Д-т 10 К-т 26 Отражены в стоимости материалов общехозяйственные затраты, связанные с их приобретением

Д-т 10 К-т 40 Отражена готовая продукция для ее использования в качестве материалов

Д-т 10 К-т 60 Поступление материалов от поставщика

Д-т 10 К-т 71 Поступление материалов от подотчетного лица

Д-т 10 К-т 75 Поступление материалов в виде вклада в уставный капитал

Д-т 10 К-т 91 Оприходованы ранее не учтенные материалы в результате инвентаризации

Типовые проводки по кредиту бухгалтерского счета 10 "Материалы"

Д-т 08 К-т 10 Списаны материалы на строительство объекта ОС

Д-т 20 К-т 10 Списаны материалы в себестоимость в основное производство

Д-т 23 К-т 10 Списаны материалы в себестоимость во вспомогательное производство

Д-т 44 К-т 10 Списаны материалы в расходы на продажу

Д-т 76 К-т 10 Списание неправильно учтенных материалов в результате ошибки

Д-т 79 К-т 10 Материалы переданы филиалу (запись у головного подразделения)

Д-т 99 К-т 10 Списание материалов на убытки в результате пожара на складе

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

В данной статье мы подробно рассмотрим пошаговую инструкцию, как правильно вести учет и списание материалов в 1С 8.3 со счета 10. Выбор документа для учета материалов зависит от цели этого списания:

Требование-накладная

Списание материалов в производство

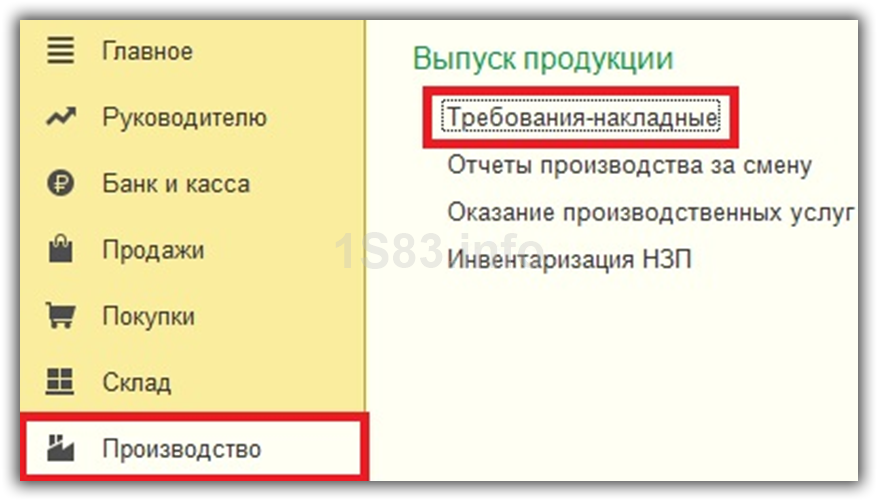

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

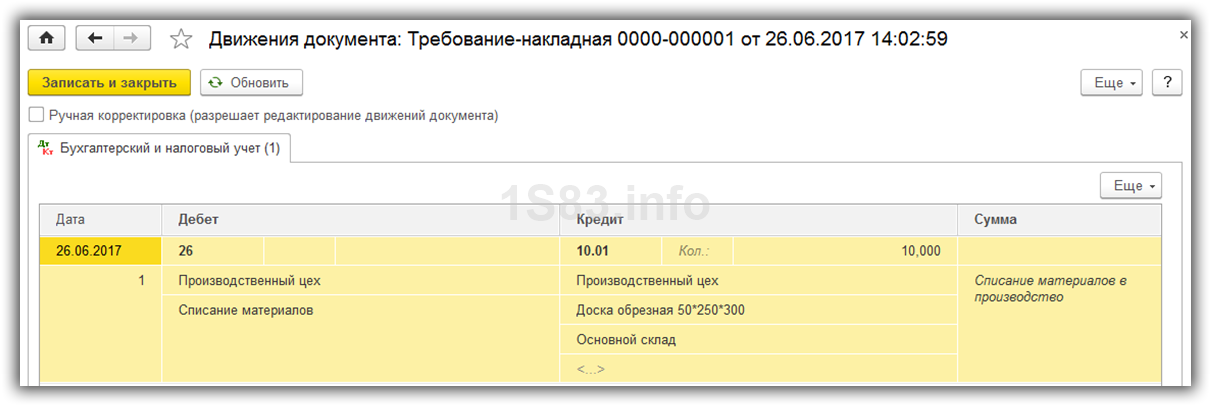

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

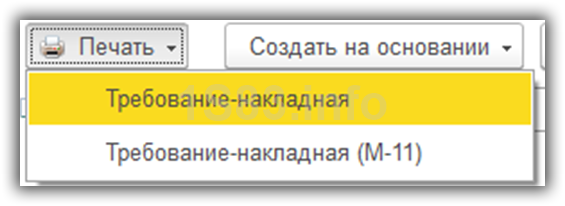

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения. Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов.

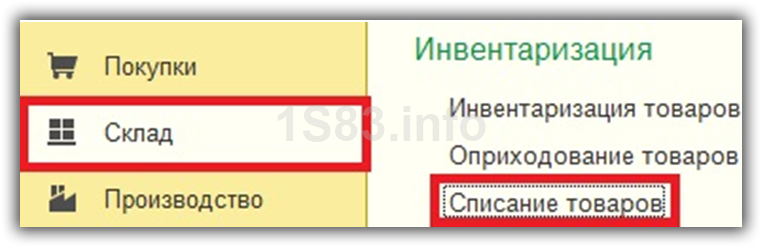

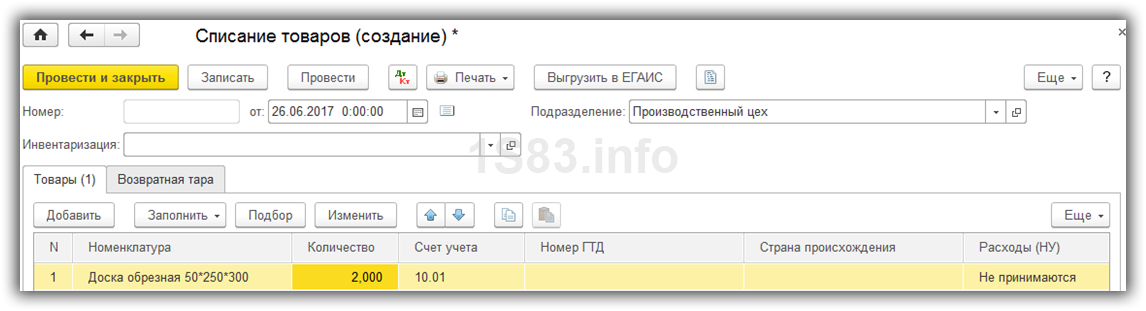

Документ «Списание товаров»

Данный документ создается из меню «Склад» — «Списание товаров».

Заполните шапку документа, указав подразделение или склад, на котором числятся списываемые товары. Когда списание происходит при обнаружении недостачи по результатам инвентаризации, ссылку на нее так же необходимо указать в шапке документа. Если же списываются товары, которые пришли в негодность, в данном поле ничего указывать не нужно.

Табличная часть заполняется вручную. Если указана инвентаризация, то добавить товары можно из нее автоматически с помощью кнопки «Заполнить».

В отличие от предыдущего документа, движение сформировалось по счету 94 – «Недостачи и потери от порчи ценностей».

Списание испорченных ТМЦ и оприходование излишков рассмотрено в данном видео:

На основании данного документа из меню печать можно сформировать акт списания товаров и ТОРГ-16.