Как поставить на учет программу 1с

Содержание

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

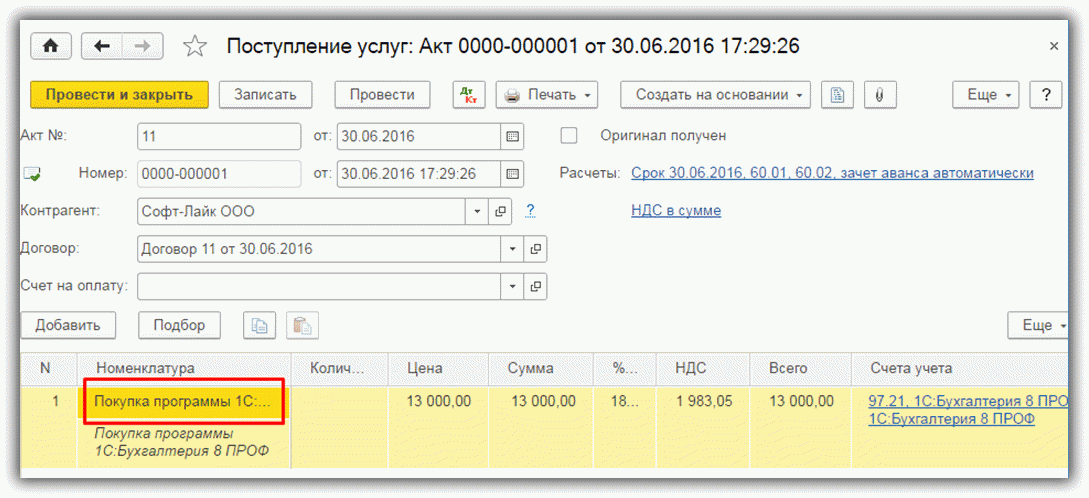

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

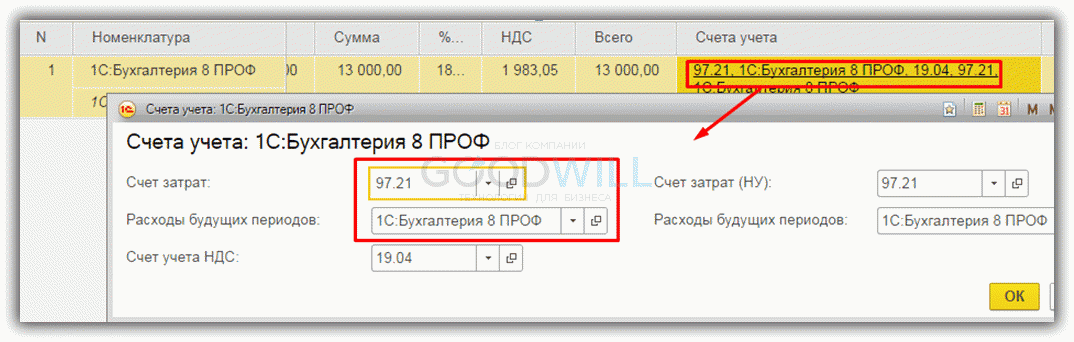

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

Получите 267 видеоуроков по 1С бесплатно:

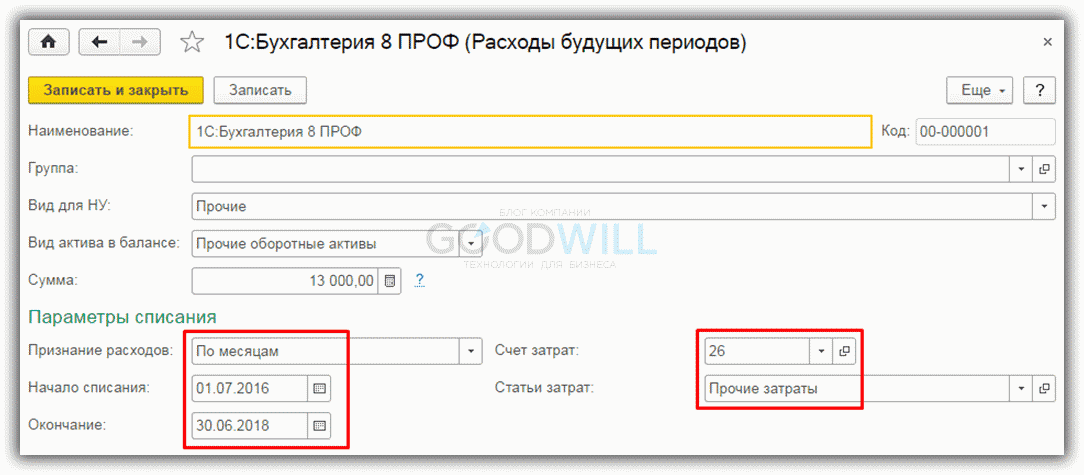

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

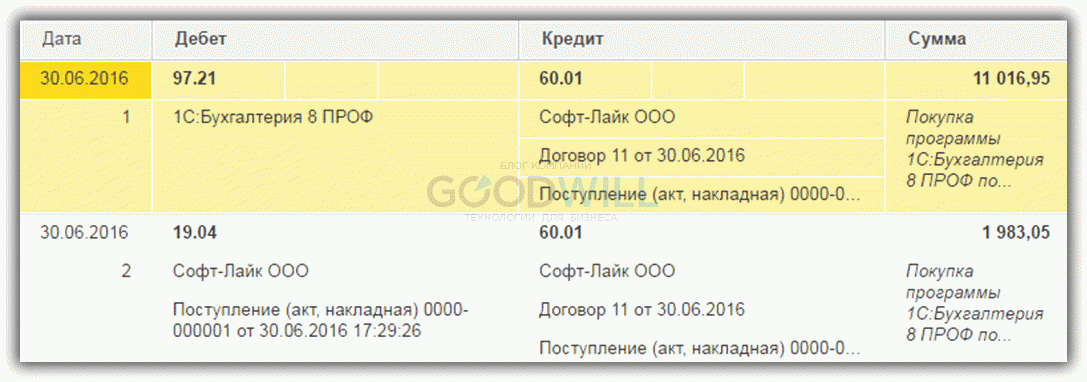

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

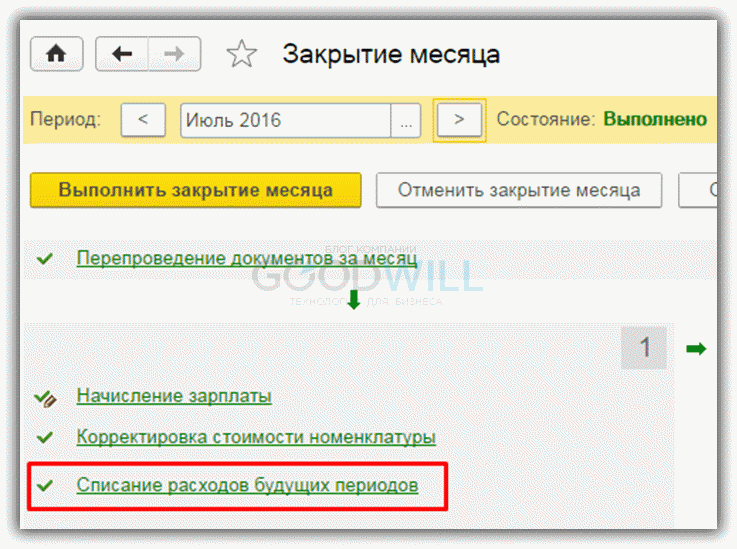

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

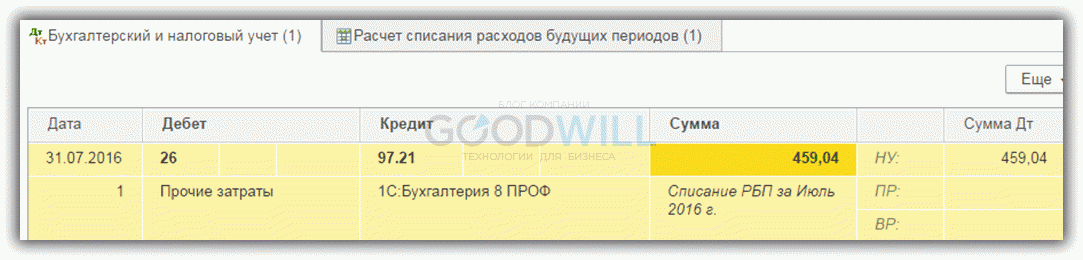

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как правило, покупая бухгалтерскую программу, организация получает право пользования ею на основании неисключительной лицензии. Посмотрим, как отразить расходы на бухгалтерскую программу в бухгалтерском и налоговом учете.

Бухучет расходов на программу

Есть два подхода, как отразить расходы на покупку бухгалтерской программы.

Подход 1. Право использования программы можно признать в качестве нематериального актива (если программа будет использоваться более 12 месяцев) (п. 3 ПБУ 14/2007 ). Актив принимается к учету исходя из всех затрат на его приобретение. И далее стоимость программы погашается путем начисления амортизации в течение срока использования программы (п. 23 ПБУ 14/2007 ). Причем признание программы нематериальным активом не зависит от ее стоимости.

Подход 2. Если лицензионное вознаграждение уплачивается разовым платежом, то затраты на программу учитываются как расходы будущих периодов (на счете 97) и далее списываются на текущие расходы в течение срока действия лицензионного договора. Если такой срок в договоре не прописан, то затраты списываются в течение 5 лет (п. 4 ст. 1235 ГК РФ). В балансе стоимость программы отражается:

- или в разделе I «Внеоборотные активы», если период списания расходов превышает 12 месяцев после отчетной даты;

- или в разделе II «Оборотные активы» по строке «Запасы», если период списания расходов составляет менее 12 месяцев.

Учет бухгалтерской программы для налога на прибыль

Поскольку при приобретении программы исключительное право на программу к покупателю не переходит (п. 1 ст. 1233 ГК РФ), отразить бухгалтерскую программу как нематериальный актив нельзя. Расходы на программу относятся к прочим расходам (подп. 26, 37, 49 п. 1 ст. 264 НК РФ). Но как их учесть, если по лицензионному договору уплачен разовый платеж? По мнению Минфина, эти расходы должны списываться в течение срока действия лицензионного договора. Если же такой срок в договоре не определен, то организация может установить срок списания расходов на программу самостоятельно (Письмо Минфина от 18.03.2014 № 03-03-06/1/11743 ) или принять его равным 5 годам (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039 ).

Учет расходов на бухгалтерскую программу при УСН

При упрощенке с объектом «доходы за минусом расходов» лицензионные платежи за программу можно учесть в уменьшение налоговой базы в периоде оплаты (подп. 2.1, 19, 32 п. 1 ст. 346.16).

НДС по бухгалтерской программе

Предоставление прав на программы по лицензионным договорам НДС не облагаются (подп. 26 п. 2 ст. 149 НК РФ). Поэтому при покупке бухгалтерской программы входного НДС не возникает.

Согласно ГК РФ, приобретая программное обеспечение на магнитном носителе (диске), организация получает право собственности на диск и неисключительное право на использование содержащегося на нем экземпляра программы.

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые являются первичными учетными документами.

Документальным подтверждением расходов, связанных с приобретением неисключительного права на использование программных продуктов, в данной ситуации служат:

— акт приемки-передачи неисключительных прав на использование программного обеспечения;

Налоговый учет при ОСН

В целях налогового учета затраты на приобретение программ включаются в состав прочих расходов, связанных с производством и реализацией, как расходы, связанные с приобретением права на использование программ для ЭВМ (пп. 26 п. 1 ст. 264 НК РФ).

Порядок признания расходов в налоговом учете установлен в ст. 272 НК РФ. В соответствии с ней в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Если в договоре о приобретении неисключительной лицензии на использование программного продукта или в отдельных соглашениях правообладателем установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение этого срока. (п. 1 ст. 272 НК РФ).

При приобретении ПП «1С:Предприятие 8» договором не определен срок действия лицензии, но в «Пользовательском лицензионном соглашении» прописано следующее: «… в течение всего срока эксплуатации Лицензиатом ПРОГРАММНОГО ПРОДУКТА и/или нахождения у него экземпляров ПРОГРАММНОГО ПРОДУКТА.»

Помимо этого в информационном письме от фирмы «1С» сообщается, что срок полезного использования программных продуктов фирмы «1С» семейства «1С:Предприятие 8» составляет 2 (два) года с момента ввода в эксплуатацию. (Смотри Приложение).

Следовательно, в налоговом учете стоимость программных продуктов семейства «1С:Предприятие 8» организация учитывает в составе прочих расходов равномерно в течение двух лет.

Налоговый учет при УСН

Для лиц, применяющих упрощенную систему налогообложения, ситуация выглядит более простой.

Организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут учесть затраты, которые перечислены в закрытом перечне п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 19 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (письмо Минфина России от 11.06.2009 N 03-11-06/2/103).

Учитывая это, считаем, что все расходы, установленные лицензионным соглашением, заключенным Вашей организацией с правообладателем, могут быть учтены в целях налогообложения при применении УСН.

В соответствии с п. 2 ст. 346.16 НК РФ расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. То есть они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

Приведенные выше критерии учета программного обеспечения в принципе верны и для целей бухгалтерского учета.

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА на основании п. 3 ПБУ 14/2007 "Нематериальные активы".

Согласно п. 39 ПБУ 14/2007 нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету самостоятельно введенного забалансового счета 012 "НМА, полученный в пользование на основании лицензионного договора").

Списание стоимости полученного в пользование НМА с указанного забалансового счета производится на дату окончательного прекращения использования этого НМА.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора, но при приобретении программных продуктов «1С:Предприятие 8» согласно пользовательскому лицензионному соглашению и информационному письму фирмы «1С» — в течение срока эксплуатации , установленного правообладателем — 2 лет.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет "Общехозяйственные расходы", т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете проводятся следующие записи:

1) отражение затрат по приобретению неисключительного права на использование программного обеспечения по лицензионному договору;

В программе «1С:Бухгалтерия» редакции 3.0 данная операция отражается документом «Поступление товаров и услуг», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

На закладке «Услуги» в качестве счетов затрат прописывается 97.21 и дополнительная аналитика:

На закладке «Счета расчетов» прописываются счета взаиморасчетов с контрагентом 76.05, т.к. фирма-партнер «1С» не является поставщиком по лицензионному договору.

По итогам проведения документа формируются бухгалтерские и налоговые записи:

2) оплата неисключительных прав на использование программного обеспечения по лицензионному договору;

Данная операция отражается по банковской выписке документом «Списание с расчетного счета» с видом операции «Оплата поставщику»:

При проведении документ формирует следующие бухгалтерские записи:

3) принятие на забалансовый учет объекта НМА, полученный в пользование (на основании лицензионного договора).

Данная операция отражается документом «Операция БУ и НУ»:

4) ежемесячное списание затрат на приобретение указанных прав в порядке, установленном организацией по лицензионному договору.

Данная операция полностью автоматизирована и отражается регламентной процедурой Закрытия месяца – Списание расходов будущих периодов:

Не указан элемент инфоблока.

Управляющая компания "Грифон" и ее дочерние организации успешно используют:

"Грифон" является официальным партнером компании "1С", что подтверждено официальными договорами, зарегистрированными в Роспатенте. Компании "Грифон" предоставлено право распространения 1С или/и сдачи 1С в аренду, установки, настройки, внедрения и сопровождения системы программ "1С:Предприятие".

"Грифон" занимается автоматизацией учета и управления на базе программных продуктов «1С», а также разработкой высоко квалифицированных собственных, легко масштабируемых программных продуктов на новейшей платформе «1С:Предприятие 8.3».

В ООО "Грифон" работают сертифицированные фирмой «1С» специалисты, которые постоянно совершенствуют свои знания и навыки. Они качественно и оперативно решают задачи по автоматизации на предприятиях наших клиентов. В своей работе мы опираемся на знание и повседневное применение стандартов качества, проектных методов в управлении, процессного подхода в организации нашей деятельности.

В группе компаний "Грифон" успешно работают: служба сервисной поддержки и call-центр в режиме 24/7.

Особые условия по программам "1С ОБЛАКО" и "1С WEB-ОБЛАКО" ООО "Грифон" предоставляет своим клиентам в режиме "24/7/365": размещение, сопровождение и обеспечение бесперебойной работы программных продуктов "1С: Предприятие 8.3" на собственном новейшем серверном оборудовании фирмы IBM, размещенном в дата-центрах "магистральных-провайдеров".

Для руководителей крупных предприятий, оптимизирующих свои затраты, мы предлагаем рассмотреть возможность передачи ряда бизнес-процессов на обслуживание группе компаний "Грифон" (аутсорсинг): ведение (восстановление) бухгалтерского и налогового учета, а также аутсорсинг в области ИТ (информационных технологий).