Как посчитать процентную ставку от суммы

Содержание

- Примеры вычислений на калькуляторе процентов

- Как вообще рассчитывается кредит?

- Погашать долг можно по-разному

- Как выглядят формулы расчёта платежей

- Воспользуемся банковскими калькуляторами

- Как это работает

- Пример 1

- Пример 2

- Подумаешь, бином Ньютона!

- Годовой процент вкладов: расчет по формуле

- Годовой процент кредита: расчет по формуле

- Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

- Расчет годовых процентов по вкладам Сбербанка — онлайн-калькулятор

Используя калькулятор процентов Вы сможете производить всевозможные расчеты с использованием процентов. Округляет результаты до нужного количества знаков после запятой

Сколько процентов составляет число X от числа Y. Какое число соответствует X процентам от числа Y. Прибавление или вычитание процентов из числа.

Калькулятор разработан специально для расчета процентов. Позволяет выполнять разнообразные расчеты при работе с процентами. Функционально состоит из 4-х разных калькуляторов. Примеры вычислений на калькуляторе процентов смотрите ниже.

| Калькулятор процентов |  Добавить в Избранное Добавить в Избранное |

Примеры вычислений на калькуляторе процентов

Какое число соответствует 23 % от числа 857 ?

Итог — 197.11

Как вычислять:

Получаем коэффициент — 857 / 100% = 8.57.

Получаем итоговое число — 8.57 x 23% = 197.11

Сколько процентов составляет 24 от числа 248 ?

Итог — 9.677 %

Как вычислять:

Получаем коэффициент — 248 / 24 = 10.333

Получаем проценты — 100% / 10.333 = 9.677 %

Прибавить 35% к числу 487 ?

Итог — 657.45

Как вычислять:

Получаем коэффициент — 487 / 100 = 4.87

Получаем число равное 35% — 4.87 x 35 = 170.45

Получаем итоговое число — 170.45 + 487 = 657.45

Вычесть 17% из числа 229 ?

Итог — 190.07

Как вычислять:

Получаем коэффициент — 229 / 100 = 2.29

Получаем число равное 17% — 2.29 x 17 = 38.93

Получаем итоговое число — 229 — 38.93 = 190.07

Как вообще рассчитывается кредит?

Существуют специальные формулы, их несколько, и они взаимосвязаны. Прежде, чем приступить к ним, надо определиться с основными понятиями. Одни интуитивно очевидны, тем более, что задаёте их вы сами:

- сумма займа (СмЗ);

- срок (СрокМ – срок в месяцах), на который даётся кредит.

С годовой процентной ставкой (ПрцСт) тоже более или менее ясно, ведь за предоставление денег придётся платить.

В расчётах применяется как месячная процентная ставка (ПрцСтМес), так и дневная (ПрцСтДн). Они считаются в долях от целого, а не в процентах:

ПрцСтМес = ПрцСт / 12 / 100;

ПрцСтДн = ПрцСт / 365 / 100 или ПрцСт / 366 / 100, если год високосный.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

Для заёмщика выгоднее применять дифференцированные платежи , поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как выглядят формулы расчёта платежей

Платёж аннуитетный (ПлАн) одинаков на весь срок выплат, и рассчитывается так:

ПлАн = СмЗ х (ПрцСт / (1 – (1+ ПрцСт) ^ (1-CрокМ)))

Значок «^» означает возведение в степень.

По такой формуле считают обычно в банках, она же заложена в большинство программ для банковских калькуляторов.

Платёж дифференцированный (ПлДф) рассчитывается заново каждый раз, и с каждой выплатой становится всё меньше. Он состоит из двух частей – основного долга (ОснДолг) и Процентов. Посмотрим, как считается каждая часть, а затем сложим их – получим величину ПлДф.

ОснДолг = СмЗ / СрокМ

Проценты = ОстДолга х ПрцСт х (Дней в месяце / Дней в году)

ПлДф = ОснДолг + Проценты

По этим формулам можно только сделать прикидку, в банке могут быть свои схемы расчётов. По-разному рассчитывают кредиты для юридических и физических лиц, для пенсионеров и льготных категорий заёмщиков. Не стоит забывать о страховке, комиссиях и прочем .

Поэтому окончательный вариант сумм и график платежей может составить только сотрудник банка.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Банковская программа может задать дополнительные вопросы. Например, калькулятор Сбербанка интересуется, не являетесь ли вы его клиентом. Если «да», то вам предоставляют льготу.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Пример 1

Допустим вы хотите взять кредит в 500 000 руб. на 4 года, и не знаете, какой банк выбрать. На помощь приходит «Универсальный калькулятор», предлагая вам банки на выбор, попарно. Для каждой пары выбираются однотипные кредиты и производится расчёт. Его итоги вам предлагают примерно в таком виде:

| ВТБ Банк Москвы кредит наличными |

Сбербанк кредит наличными |

|

| Ставка по кредиту | 16.90% | 16% |

| Ежемесячный платеж | 14 402 руб. | 14 170 руб. |

| Общая сумма выплат | 691 296 руб. | 680 167 руб. |

| Переплата в рублях | 191 296 руб. | 180 167 руб. |

| -_» — в процентах | 38,25% | 36.03% |

| Итог: | Переплата меньше на 11 129 руб. по сравнению с другим |

Разница в данном случае родилась из-за того, что процентные ставки для данного типа кредита в банках разные. Вот и выбирайте, где выгоднее.

Пример 2

Также можно сравнить выгоды и недостатки аннуитетного и дифференцированного платежей. Например, вы хотите взять кредит в 1 000 000 руб. на 3 года с процентной ставкой 12% годовых.

Картина получается следующей:

| Аннуитетный | Дифференцированный | |

|---|---|---|

| Ежемесячный платеж | 33 214,31 руб. | от 28 055,56 руб. (это максимум) |

| Общая сумма выплат | 1 195 715,15 руб. | 1 185 000,00 руб. |

| Переплата — в рублях | 195 715,15 руб. | 185 000,00 руб. |

| -_» — в процентах | 19,57% | 18.50% |

| Итог: | Переплата меньше на 10 715 руб. |

Пользуясь калькулятором, можно прогнать разные варианты, тем самым подбирая условия, для вас наиболее выгодные. И только потом, окончательно определившись, можно отправляться в конкретный банк со своими предложениями.

Не факт, что их примут без изменений, но вы уже будете достаточно знакомы с вопросом, чтобы грамотно обсудить предложения банка.

Подумаешь, бином Ньютона!

Наш Андрей, преодолев первоначальную панику, решил попробовать вникнуть в проблему. Куда деваться, кредит всё-таки брать надо!

Он пошёл по более простому пути – использовал различные калькуляторы. Разбираться в формулах пока не рискнул, особенно для аннутиетных платежей. С дифференцированными как раз проблем не возникло, там процесс расчёта логичен и в целом ясен.

Постепенно и потихоньку, с помощью подсказок, благо в интернете полно информации, Андрей начал понимать взаимосвязь параметров. Через пару дней он стал свободно ориентироваться в терминах, видах кредитов, особенностях банков. Так что мог запросто рассчитать стоимость любого потребительского кредита.

Теперь он был готов встретиться с сотрудником банка и проверить своё знание предмета. А заодно и кредит оформить.

Сегодня банки предлагают множество услуг населению, самыми востребованными из которых являются кредитование и размещение вкладов. Политика в отношении кредитов и вкладов во многом контролируется Центробанком РФ, а также законодательными актами России. Однако, за банками оставлено право предоставления кредитов и размещения вкладов на определенных условиях, если это не противоречит законодательству.

Согласно статистике, клиентом того или иного банка является каждый 10-й россиянин. Именно поэтому так важен вопрос о том, как производится расчет годовых процентов по кредиту или банковскому вкладу. В большинстве случаев, под процентом понимают размер ставки. От размера ставки зависит общая сумма переплаты по кредиту, а также размер ежемесячного платежа.

Годовой процент вкладов: расчет по формуле

В первую очередь, рассмотрим банковские вклады. Условия прописываются в договоре в момент открытия депозитного счета. На внесенную сумму начисляются проценты. Это денежное вознаграждение, которое банк выплачивает вкладчику за пользование его деньгами.

Гражданским Кодексом РФ предусмотрена возможность граждан забрать вклад в любое время вместе с начисленными процентами.

Все нюансы, условия и требования по вкладу отражаются в договоре между банком и вкладчиком. Расчет годовых процентов осуществляется двумя способами:

-

Простой. Проценты не причисляются к общей сумме вклада, а переводятся на отдельный счет. Вознаграждение может начисляться ежемесячно, раз в квартал или полгода, а также 1 раз в год или только на момент окончания срока вклада. Расчет годовых процентов в этом случае очень простой и его можно произвести самостоятельно по формуле: S = (P x I x t / 365) / 100%. В этой формуле: Р – сумма депозита в денежных единицах, например в рублях, I – годовая процентная ставка по депозиту, t – срок, на который делался вклад, 365 – количество суток в году.

Пример расчета: депозитный договор на 600 тыс. рублей открывается сроком на 12 месяцев. Годовая ставка по вкладу составляет 10%. Используя формулу, вычисляем: (600 000 х 10 х 365/365) / 100% = 60 000 руб. Т.е. в данном случае, прибыль равна 60 тыс. рублей, при размещении вышеуказанной суммы на 1 год.

Пример расчета: заключен договор с капитализацией в 600 тыс. рублей сроком на три месяца. Процентная ставка по договору 10% годовых. Согласно вышеприведенной формуле, доход за первый месяц составит (600 000 х 10 х 3/365)/100 = 4930 руб. Для расчета вклада во второй месяц, необходимо первоначальную сумму депозита сложить с процентами, полученными в первый месяц, т.е. 600 000 + 4930 = 604 930 руб. Во второй месяц процент будет начисляться уже на эту сумму: (604 930 х 10 х 30/365)/100 = 4972 руб.

По такой же схеме рассчитывается третий месяц. Как видим, с каждым месяцем вклад приносит больше прибыли, чем в предыдущий месяц. Данный процесс и является капитализацией процентов.

Из приведенных расчетов видно, что при одинаковых ставках и величине вкладов в краткосрочном периоде, вклад с капитализацией оказался более прибыльным, в сравнении с обычным депозитом. Это стоит учитывать при выборе варианта вклада.

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе. Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку.

Пример: кредит взят под 20% годовых. Сколько процентов от тела кредита требуется выплачивать ежедневно? Считаем: 20% : 365 = 0,054%.

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.

Воспользовавшись формулой, разделить 30 на 3000, получится 0,01. - Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

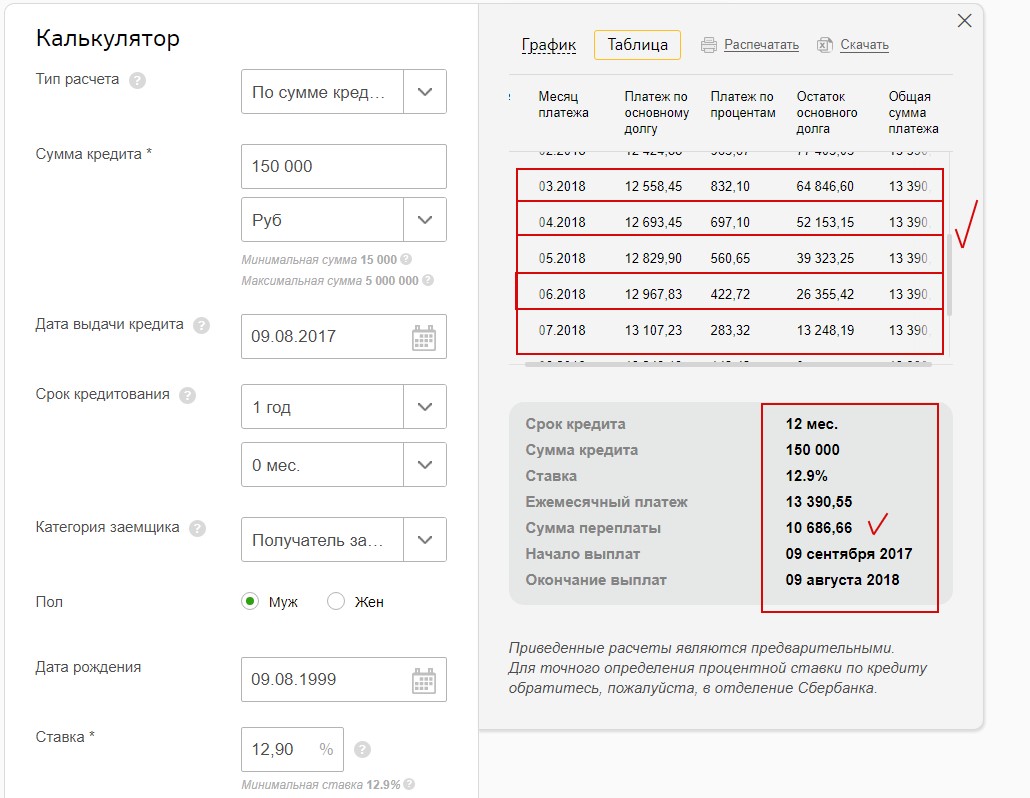

Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

Для детального определения годовых процентов по кредиту, распределения остатка тела кредита по месяцам и годам, а также отображения информации в виде графика или таблицы, можно воспользоваться онлайн-калькулятором расчёта на странице Сбербанка, установив свои условия и нажав «Рассчитать погашение».

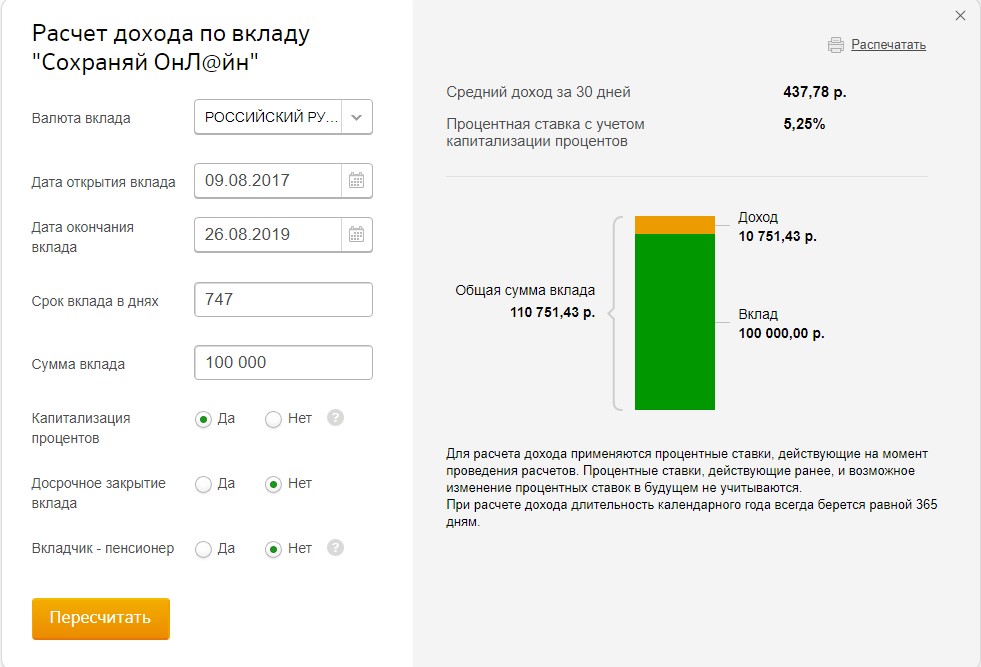

Расчет годовых процентов по вкладам Сбербанка — онлайн-калькулятор

Для расчёта полученных процентов по вкладу Сбербанка, на странице банка следует выбрать нужный вклад и нажать «Рассчитать».