Как отменить поступление товара в 1с

Содержание

- Удаление ошибочного документа поступления текущего года

- Пример 1

- Удаление ошибочного документа поступления прошлого года

- Пример 2

- Всем свойственно ошибаться

- Ошибка выявлена – что делать?

- Изменение условий сделки

- Реализация исправлений в 1С

- Уменьшение/увеличение стоимости

- Уменьшение первоначальной стоимости

- Увеличение первоначальной стоимости

Если при заполнении налоговой декларации была допущена ошибка, статья 81 пункт 1 Налогового кодекса РФ предписывает:

если уплачена меньшая сумма налога, то обязательно вносятся изменения в декларацию и представляется уточненный документ;

если уплачена большая сумма или ошибки на сумму не повлияли, то плательщик вправе представить уточненный документ.

По правилам ведения книг Покупок и Продаж, любые изменения в них вносятся на дополнительных листах. Корректируется книга за тот период, к которому относится допущенная ошибка.

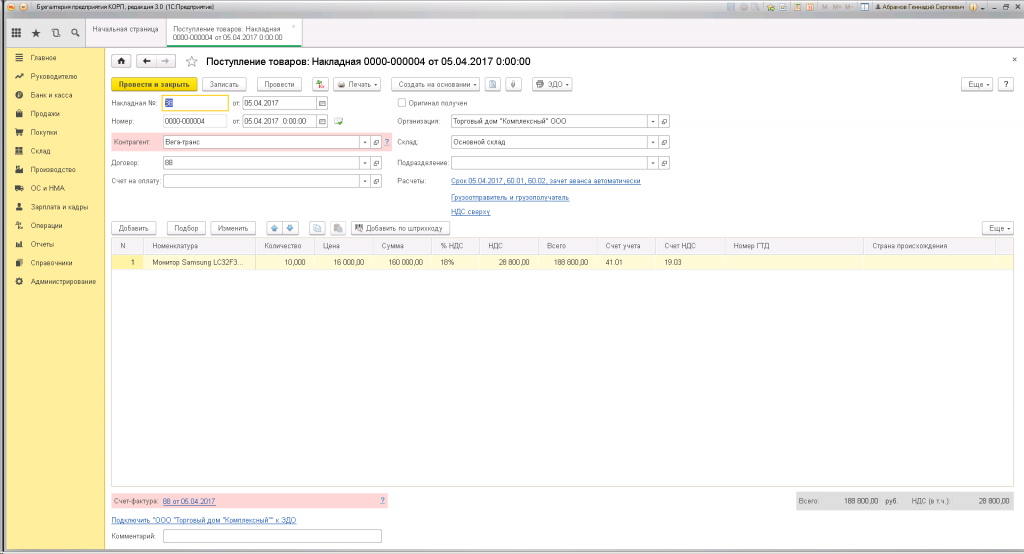

Рассмотрим пример по удалению ошибочно внесенного в базу поступления. Предприятием после подачи налоговой отчетности за период (декларации по НДС) обнаружено ошибочно внесенное в программу поступление товаров 188 800,00 руб, в том числе НДС 28 800,00 руб.:

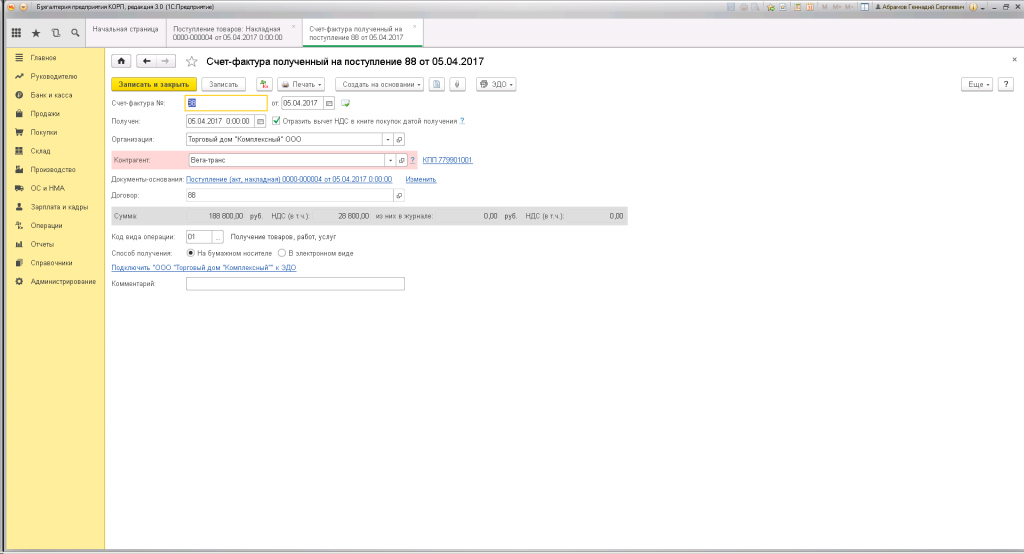

В 1С отражены данные о счете-фактуре:

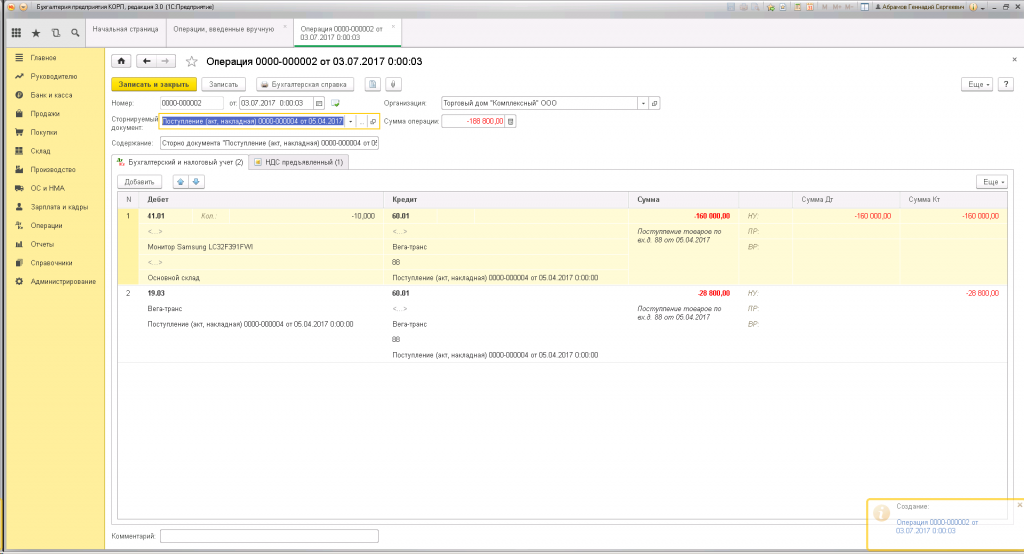

Удаляется неверное ошибочное поступление сторнированием. Функция доступна в меню: Операции — Бухгалтерский учет — Операции, введенные вручную.

Нужно содрать новую операцию. Вид операции указывается «Сторно документа» (раздел). В открывшейся форме нужно заполнить шапку:

«Номер» – будет присвоен программой;

«От» — автоматически подставится текущая дата, не меняем;

«Сторнируемый документ» — выбираем документ, который нужно отсторнировать;

«Содержание» — данные появятся автоматически после указания сторнируемого поступления.

Таблица в нижней части формы заполнится по данным документа поступления:

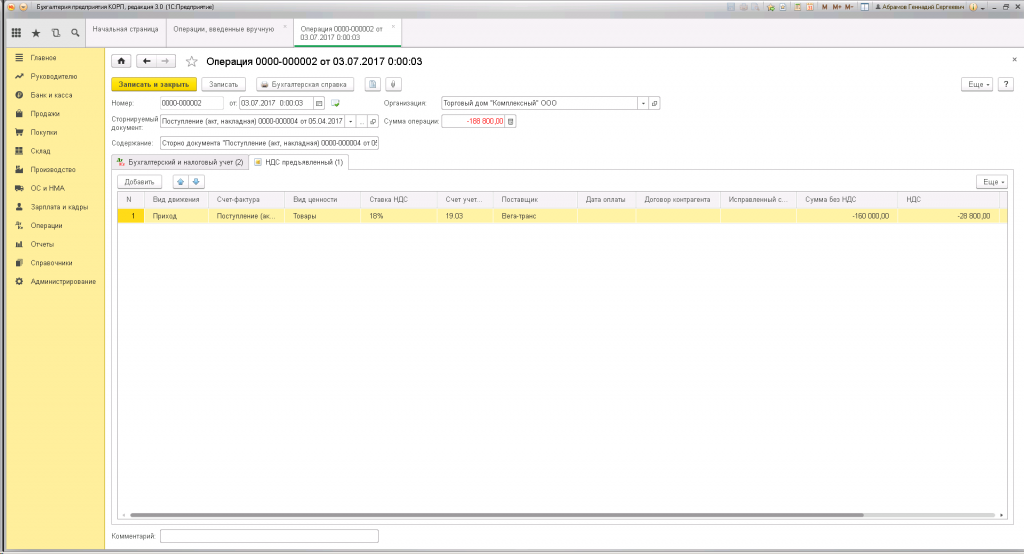

Теперь можно перейти к закладке «НДС предъявленный». В ней уже появилась строка с нужной сторнировочной записью:

Чтобы ошибочное поступление отразилось в нужном периоде (в нашем случае 2 квартал 2017 года), нужно в регистре «НДС покупки» также создать выполнить сторнирование. Делается это созданием дополнительного листа в книге покупок.

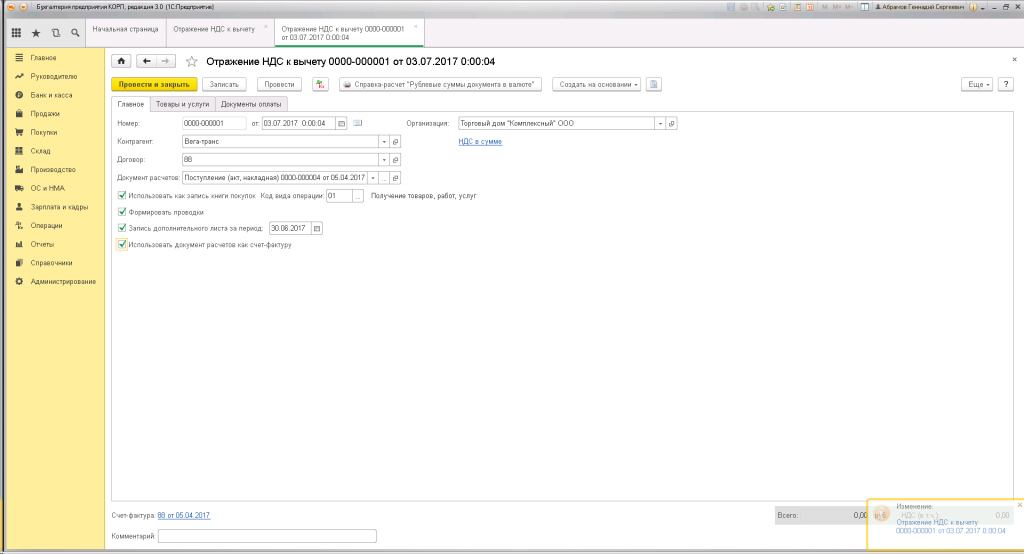

Действие доступно в меню: раздел «Операции» — подраздел – «НДС» — «Отражение НДС к вычету». Документ формируется нажатием кнопки «Создать»:

На закладке «Главное» нужно заполнить данные о поступлении и проверить, чтобы стояли все галочки.

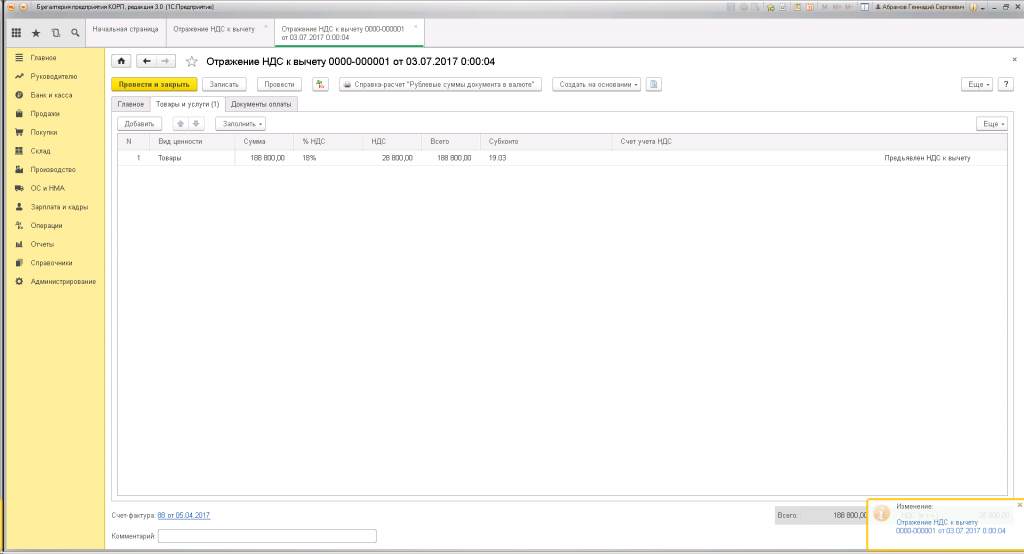

Данные на закладке «Товары и услуги» можно заполнить из документа поступления нажатием кнопки «Заполнить»:

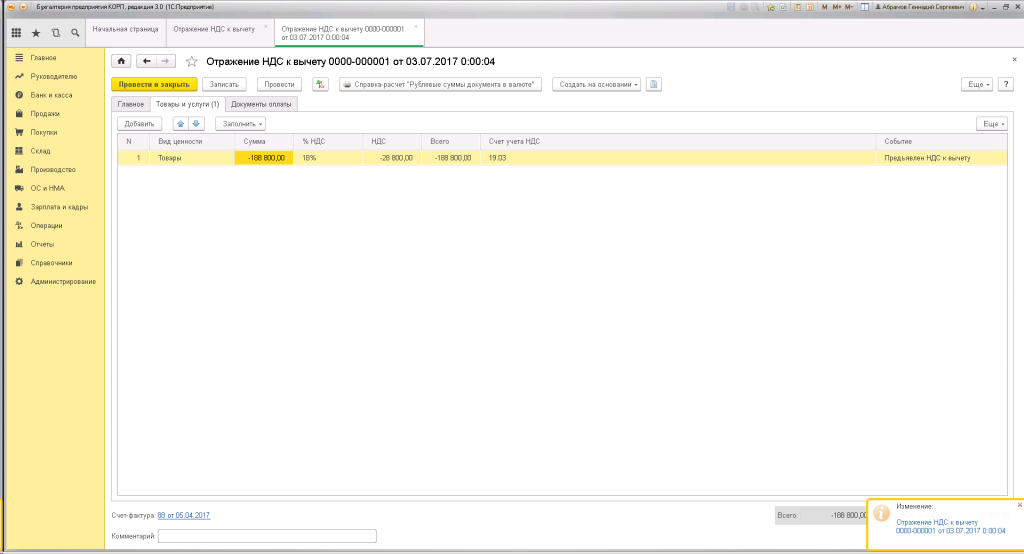

Так как нам нужно аннулировать поступление, то меняем значения суммы, НДС и всего на равные по модулю отрицательные числа:

Данные о том, что ошибочное поступление аннулировано, появятся в дополнительном листе Книги покупок. Он будет относиться к нужному нам периоду (2 квартал 2017 года). Проверить можно в меню: Отчеты — Отчеты по НДС или Покупки — Отчеты по НДС:

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года.

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01 — на стоимость выполненных ремонтных работ (20 000 руб.); Дебет 19.04 Кредит 60.01 — на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

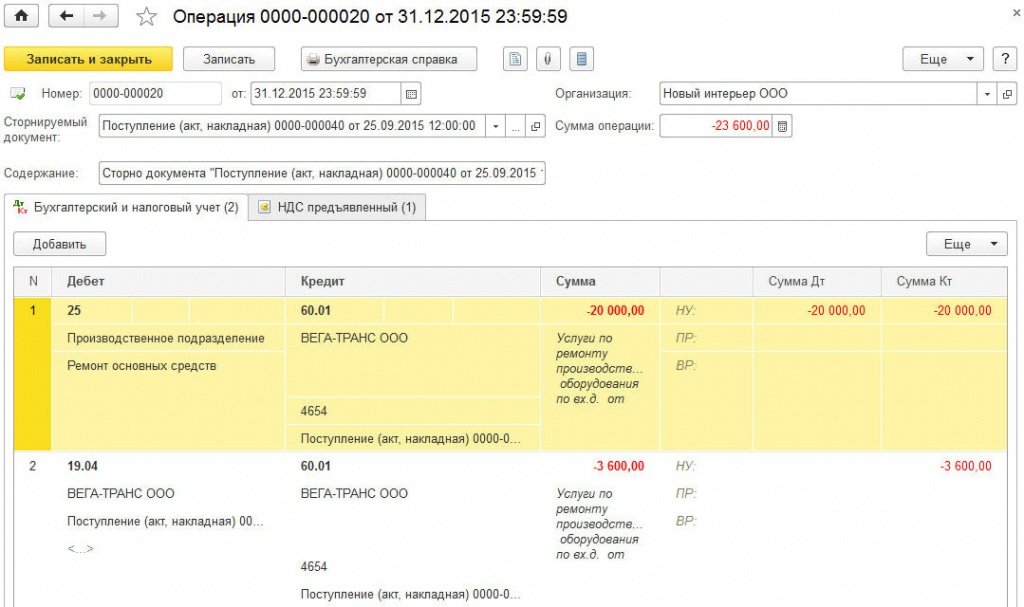

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле Содержание и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01 — на стоимость выполненных ремонтных работ (20 000 руб.); СТОРНО Дебет 19.04 Кредит 60.01 — на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

ИС 1С:ИТС

Подробнее об аннулирование записи книги покупок и о формировании уточненной налоговой декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

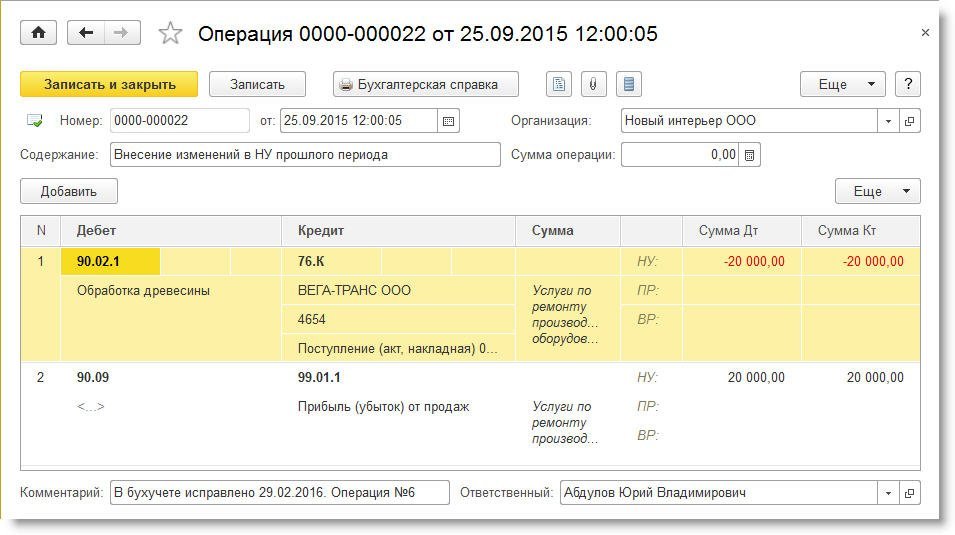

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К — на сумму ошибочно отраженных прямых затрат; Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1 — на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

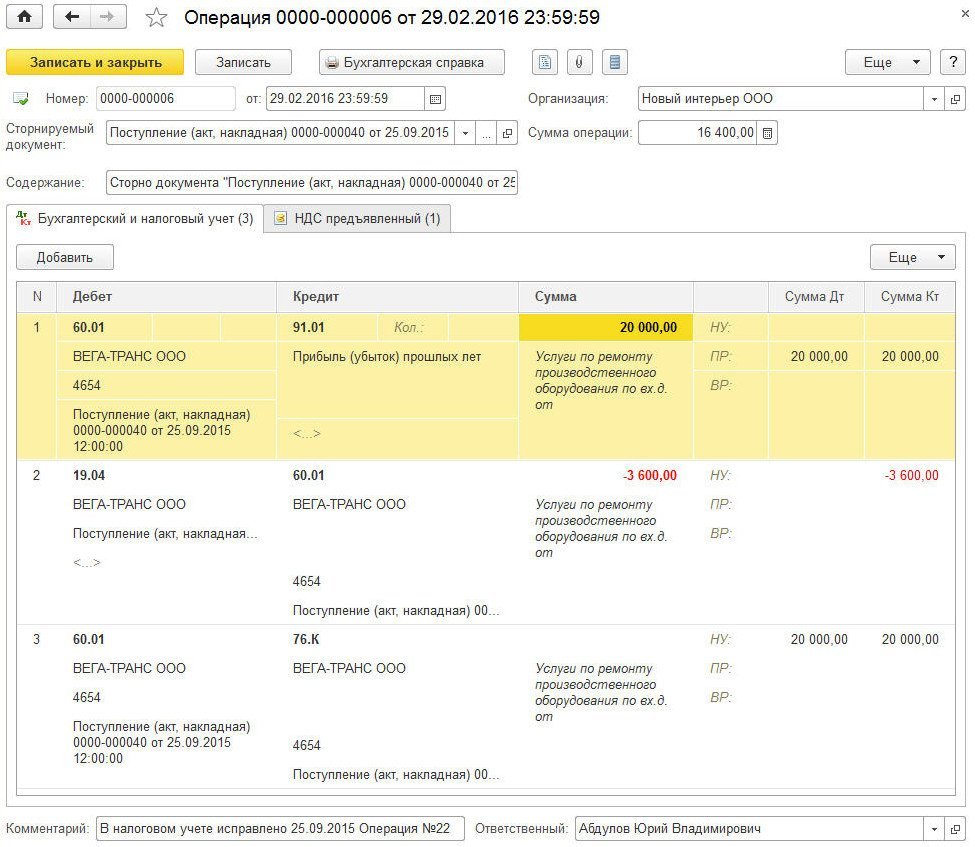

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье "Исправление ошибок прошлых лет в 1С:Бухгалтерии 8").

ИС 1С:ИТС

Подробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

Любому практикующему бухгалтеру ясно, что чем точнее предназначенная для учета в программе 1С первичная информация, тем более соответствующие действительности взаиморасчеты с контрагентами и аналитические отчеты во всевозможных разрезах будут на основании ее составлены. Однако в силу разных причин, первичные учетные документы поступления товаров зачастую заменяются, соответственно должны быть откорректированы и учетные данные. Рассмотрим, как выполняется корректировка поступления в 1С на примере программы «1С:Бухгалтерия 8».

Всем свойственно ошибаться

Ошибки в первичной документации поступления могут возникать в силу совершенно разных причин:

- Человеческий фактор – невнимание, загруженность, одновременное выполнение нескольких дел приводят к неизбежной реальности: товар отгружен поставщиком с неверно оформленными документами, соответственно, так же неверно оформлено и поступление в программе 1С;

- Изменение реквизитов покупателя может совпасть с периодом оформления отпускной документации, в результате чего первичные документы отгрузки вроде бы и оформлены верно, но на старые реквизиты, что опять-таки требует переоформления и корректировки.

Если с присутствием в работе отрицательного человеческого фактора сложно что-то поделать, то актуальность реквизитов своего контрагента теперь легко проверить: Федеральной налоговой службой России разработан онлайн сервис, позволяющий проверить ИНН и КПП любого юридического лица. В 1С:Бухгалтерия, ред. 3.0 этот сервис подключен и пользователь может обратиться к нему при вводе данных нового контрагента или при изменении данных уже существующего. Такие простые меры предосторожности позволят подстраховаться от возникновения досадных неточностей и внесения поправок в учётные журналы счетов-фактур, в сами документы, книги покупок и продаж.

Ошибка выявлена – что делать?

Обычно ошибочная информация вносится единовременно в накладную отгрузки или акт по услугам и в счёт-фактуру. Впрочем, практикой не исключаются ситуации, допускающие возможность неточности лишь в одном из них.

Итак, несоответствие документов реальному положению дел каким-либо образом выявлено одной из сторон сделки: продавцом или покупателем. Исправление ситуации происходит следующим образом:

- Контрагент, являющийся продавцом, предоставляет исправленный экземпляры документов поступления;

- Контрагент, являющийся покупателем, принимает их и регистрирует;

- Если данная неточность непосредственно влияет на ведущуюся в программном приложении информацию, эта ошибка устраняется корректировкой учётных данных.

Исправление первичной документации регламентировано ч.7 ст. 9 Закона №402-ФЗ и предполагает внесение корректив в реквизиты документа поступления без согласия сторон, лишь при уведомлении второй стороны договора:

- Стоимости любой из позиций документа;

- Количества любой из позиций;

- Суммы.

При работе с НДС и допущении ошибки в счёте-фактуре контрагент, реализующий товар или услугу, должен составить верный счёт-фактуру с внесением в него номера и даты исправления, действия по корректировке регламентированы соответствующими нормативно-правовыми актами.

На основании действующих рекомендаций для бухгалтеров распространёнными способами внесения поправок в первичную учётную документацию поступления предлагаются следующие:

- Изменение исходного учетного документа (кроме электронных версий, технические особенности которых исключают этот вариант);

- Оформление нового, корректирующего экземпляра.

Изменение условий сделки

Хозяйственная деятельность различных сфер своей отличительной особенностью имеет постоянное движение, зависящее от экономических, финансовых и другого рода причин. Вследствие этого, зачастую пересматриваются условия уже состоявшихся сделок (поступления или реализации):

- Цена единицы отгруженной продукции или оказанных услуг (в случае предоставления скидок, изменения курса валюты при указании этого пункта в договоре, и т.д.);

- Количество: по факту отгружается иной объем товарно-материальных ценностей, отличающийся от указанного изначально;

- Цена и количество одновременно.

В такой ситуации осуществляется корректировка по согласованию сторон, в программном обеспечении 1С ей соответствует документ «Корректировка поступления».

Реализация исправлений в 1С

1С: Бухгалтерия 8 предусматривает для внесения на стороне покупателя исправленных поставщиком первичных документов отгрузки специализированный документ – «Корректировка поступления», предназначенная для работы как с системными единицами денежных измерений, так для условных единиц, указанных в договоре между сторонами.

Шапка (верхняя часть) документа представляет собой набор нескольких полей:

- Вид операции — предусматривает выбор из предложенного списка одного из вариантов:

- «Исправление в первичных документах» — для случая выявления ошибки и регистрации исправлений по данным поставщика;

- «Корректировка по согласованию сторон» — для отображения в учете покупателя операции по изменению стоимости и/или количества приобретенного по договору товара (работ, услуг). Если имеет место получение от продавца корректировочного или исправленного счета-фактуры следует выбрать именно этот вариант.

- Номер и дата документа формируются автоматически, и при необходимости могут быть изменены вручную;

- Поле «Организация» заполняется в соответствии с основными установками программы или вручную – это наименование приобретшей товары (работы, услуги) стороны;

- Блок радио переключателей «Корректировать» позволяет выбрать один из обязательных вариантов, предусматривающих либо только изменение данных НДС, либо НДС в совокупности с данными бухгалтерского и налогового учета.

- Поле «Основание» позволяет выбрать исходный документ поступления, который и предназначен для исправления. На основании этого выбранного документа будут заполнены соответствующие закладки табличной части.

После заполнения исходными данными на основании первичного документа поступления или вручную следует изменить корректировочные данные: количество, стоимость или и то, и другое.

Изменения в учете НДС и данных на его счетах будут определены движением документа и сформированными им проводками. Они целиком зависят от выбранного вида операции, порядка отражения, налогового периода, в котором зарегистрировано исправляемое поступление, а также от знака исправления: выполняется ли регистрация увеличения или уменьшения исходной суммы.

Вкладка «Дополнительно» предоставляет возможность внести дополнительные сведения для отображения на печатном бланке счета-фактуры и указать статью прочих доходов и расходов для отнесения на нее соответствующих сумм.

В подвале документа (его нижней части) на основании проведенной «Корректировки поступления» по гиперссылке «Ввести счет-фактуру» можно зарегистрировать исправленный счет-фактуру полученный. Гиперссылка «Исправленный документ» позволит перейти к исходному документу поступления, содержащему незатронутые корректировкой данные.

Уменьшение/увеличение стоимости

Что в 1С происходит с корректировочными счетами-фактурами, и где потом искать реализованные ими изменения в налоговом учете?

Уменьшение первоначальной стоимости

Корректировочный счет-фактура в этом случае будет отражаться в разделе 2 учетного журнала счетов-фактур. Для формирования записи в Книге покупок в конце налогового периода выполняются регламентные документы НДС с заполнением информации по вычету: принятый ранее вычет подлежит восстановлению в размере, соответствующем разности между исходной налоговой суммой и после внесения изменений.

Увеличение первоначальной стоимости

Так же, как и в случае уменьшения исходной стоимости, счет-фактура корректирующий будет отражен в разделе 2 учетного журнала полученных и выставленных счетов-фактур. Организация -покупатель вправе принять вычет в размере, соответствующем разности между величиной исходного налога и его суммой после внесения изменений.